La Suisse en avance sur l’Europe.

Quelques sociétés, dont une française, tentent de pénétrer le marché des cryptomonnaies en faisant le lien entre les moyens de paiement actuels et la blockchain. La société cotée Worldline a pris de l’avance sur VISA et Mastercard en essayant de profiter de la hausse récente de l’intérêt pour les cryptomonnaies et aussi grâce à l’essor du Bitcoin.

La Suisse a pris le lead récemment avec la société Française Worldline, permettant à plus de 85 000 marchands de pouvoir accepter les cryptomonnaies comme moyen de paiement.

Depuis le 19 août dernier, tous les commerçants suisses utilisant les solutions de paiement de la société Worldline peuvent accepter certaines cryptomonnaies dans leurs points de vente physiques comme sur internet. C’est grâce à la collaboration avec la fondation Bitcoin Suisse que les commerçants peuvent utiliser l’application mobile dédiée. En ce qui concerne les clients, ils peuvent simplement utiliser leurs portefeuilles électroniques pour effectuer le paiement.

Pour plus de sécurité et pour éviter les gros mouvements de volatilité, l’application pour les professionnels convertit directement le montant payé en cryptomonnaies en Francs Suisse.

La Belgique aussi entend bien profiter de l’explosion du marché des cryptomonnaies.

C’est grâce à l’application de la start-up Belge Seety que les utilisateurs peuvent maintenant utiliser leurs Ethers, Bitcoins, Dogecoin et autres (LTC, DAI et USDC) pour acheter leurs places de parking. L’application est en test pour l’instant à Bruxelles et Anvers. L’application Seety est déjà disponible en France, Luxembourg, Belgique et Pays-Bas et a plus de 350 000 utilisateurs actifs.

D’autres sociétés acceptent aussi les cryptomonnaies tels que Shop.com, grâce à son partenariat avec la société Bitpay. Shop.com propose différents articles avec sa boutique en ligne : vêtements, accessoires, chaussures, matériels électroniques…

En quelques chiffres.

Un récent sondage en Belgique rapporte que 26% de la population Belge possède des cryptomonnaies, très largement devancée par le Viêt nam (41%), l’Indonésie (30%) et l’Inde (30%) (source rapport finder 2020).

Selon le même rapport, le plus grand groupe d’utilisateurs par tranche d’âge est celui de 25-34 ans (21%), puis les 18-24 ans à égalité avec les 35-44 ans (rapport Finder 2020).

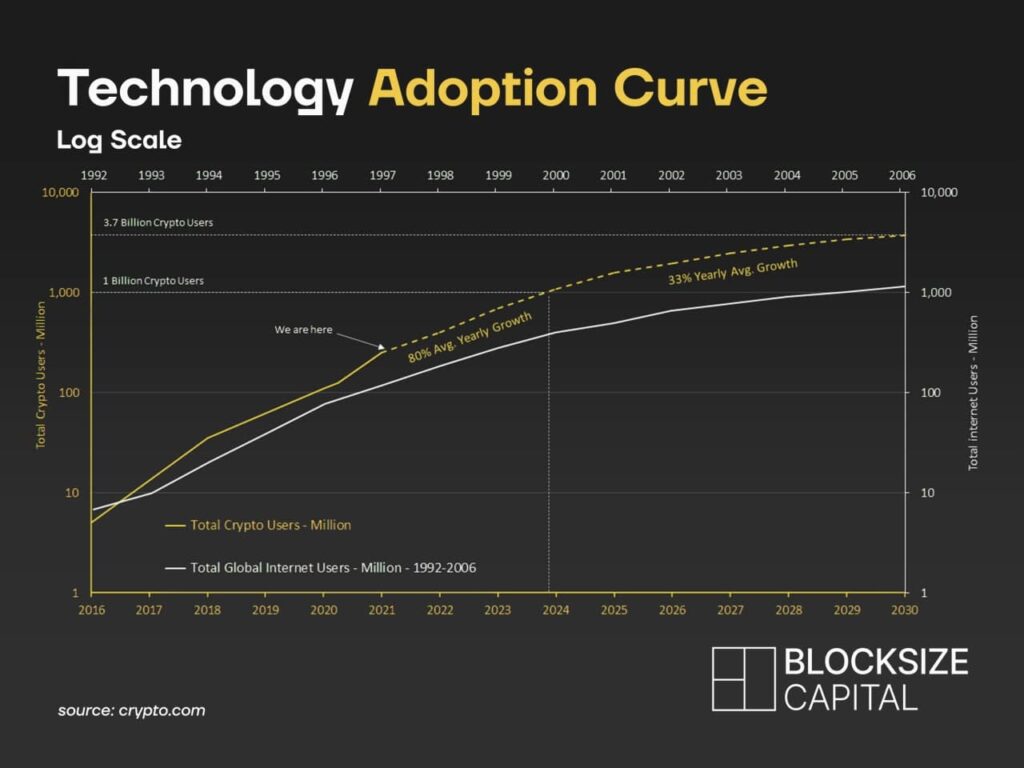

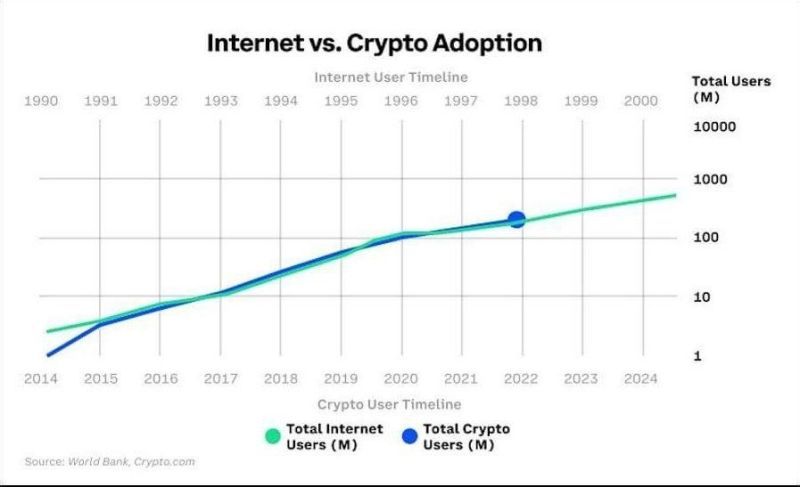

Dans son dernier rapport sur l’adoption crypto, Chainanalysis rapporte que l’utilisation de la blockchain est en très forte hausse, surtout dans les pays en voie de développement asiatiques et africains.

Selon crypto.com, le nombre d’utilisateurs de cryptomonnaies aurait augmenté de 61 millions en avril 2021, ce même nombre ayant été doublé depuis le début de l’année.

Il reste encore du chemin avant une adoption globale, la clef de cette adoption étant sans doute la formation. Si l’adoption crypto devient ancrée dans les habitudes de consommation des plus jeunes générations, on peut facilement entrevoir comment cette technologie pourrait perdurer et continuer d’augmenter avec le vieillissement de la population.